ビットコインが話題だけど、「今さら参入するのは遅い?」「高すぎてすぐ下がるかも…」と不安に思っていませんか?

わかります。私も13年前にコインチェックの口座を作ったものの、怖くて購入できなかった経験があるからです。

そんな私が「1,000円の積立」から始め、コツコツと15万円まで貯める中で学んだことを、この記事で余すことなくお伝えします。

この記事でわかること

- もし13年前に1万円投資していたら? 驚きのシミュレーション結果

- 出遅れ感よりも、今日から始めた人が結果を出している理由

- 初心者でも安心!ドルコスト平均法でコツコツ積み立てる方法

初心者目線でまとめていますので、安心して最後までお読みください。

今からビットコインを始めても遅くない

ビットコインにはまだ伸びしろがある

「もっと早く買っておけばよかった」という後悔、よくわかります。

私も数年前、ビットコインが話題になったときに興味はありましたが、買い方がわからず、不安で手を出せませんでした。家計を預かる立場として、一歩を踏み出せなかったのです。

振り返ると、「買わなかった時間」が一番もったいなかったと感じます。

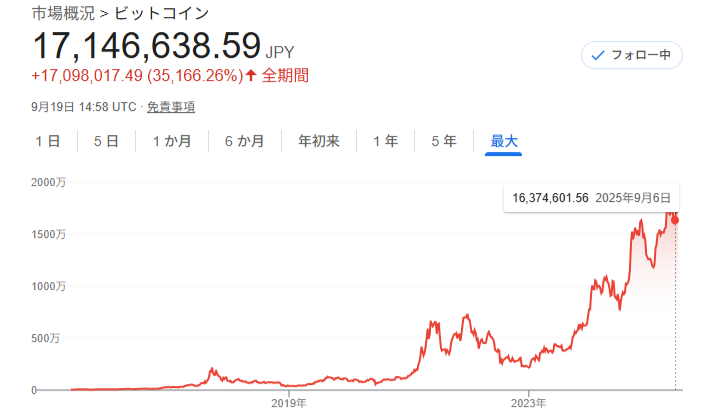

ビットコインは4年ごとの半減期で供給量が減るたびに価格を伸ばしてきました。2017年春には1BTC=約20万円だったものが、今では1700万円前後まで上昇しています。

あの頃、「ちょっと高いな」と感じた価格が、今では信じられないほどの安値だったと痛感しています。

画像引用元:Googleファイナンス

このグラフは、ビットコインの長期的な価格推移を表しています。

このように長期で見ると、過去から着実に成長してきた実績があります。

だからこそ「ビットコインにはまだ伸びしろがある」と考えられるのです。

銀行に預けても利息は増えません。

だからこそ、世界中で価値を持ち始めているビットコインがおすすめです。

※用語解説

- 半減期:およそ4年ごとに新しいビットコインの発行量が半分に減る仕組み。そのたびに価格が大きく伸びてきた歴史がある。

もし13年前に1万円のビットコインを買っていたら、今は1000万円以上になっていた

私が買うのをあきらめた13年前に、もし1万円だけビットコインに投資していたとしたら?

当時のビットコイン価格は 1BTC=約1万2千円。

そのため、1万円で 約0.82 BTC を手に入れることができました。

そして2025年9月現在、1BTCの価格は 16,729,650円。

当時の1万円は 約1,381万円 にまで膨れ上がっています。

増加率にすると +138,044%(約1380倍) です。

出典:GMOコイン「もしもビットコイン」シミュレーション(公式サイト)

出遅れ感よりも、今日から始めた人が結果を出している

本当に成果を出しているのは、今日から一歩踏み出した人です。

ビットコインは価格の上下が激しく、「今が高いのか安いのか」を判断するのは難しい資産です。

しかし、少額でも積立を続けた人は相場に振り回されず、続けたことが結果につながっています。

たとえ少額でも、今から始めた人は数年後に「やっていてよかった」と実感できるでしょう。

遅いと感じる理由は比較と不安から生まれる

遅いと感じる理由は比較と不安から生まれる

安く買った人と比べてしまうから

「もっと早く始めた人は、安く買えて大きな利益を出している」そう思うと、自分はもう出遅れたのかと感じてしまいます。

でも、これはあくまで過去の価格と他人を比べてしまう心理。

投資の成果を決めるのは、過去ではなくこれからの行動です。

ニュースやSNSの“億り人”に惑わされている

テレビやネットニュース、SNSでは「ビットコインで資産を億にした=億り人」という成功談が頻繁に流れてきます。

その華やかなストーリーに触れるたびに「自分はもうチャンスを逃したのでは…」と感じ、不安が膨らんでしまうのです。

しかし、億り人になれたのは、運よくタイミングが重なり、リスクを取ったごく一部の人たち。

その経験をそのまま真似するのは危険です。

他人の過去の成功ではなく、あなたがこれからどう積み立てるかが大切です。

価格の変動が激しいから怖いだけ。本質は変わっていない

ビットコインは短期で見ると大きく値動きするので、「買ったらすぐ下がるかも」と不安になります。

実際、ニュースでは価格が下がったタイミングばかり大きく取り上げられるため、余計に怖さを感じてしまいます。

しかし、本質は変わっていません。

ビットコインは世界中で使える資産としての地位を築き、4年ごとの「半減期」で供給量が減る仕組みのもと、長期的には価格を伸ばしてきました。

短期の上下に惑わされるよりも、長期で育てる資産としてとらえることが大切です。

ビットコインは今からでも投資価値がある

世界的に需要が拡大しているから将来性がある

ビットコインは一部の国や企業で「資産の一部」として認められています。

米国ではETF(上場投資信託)が承認され、機関投資家も参入。南米やアフリカでは、法定通貨が不安定な国で日常の決済手段として利用され始めています。

ビットコインは発行上限が2,100万枚と決まっていて、それ以上増えることはありません。

また、世界の人口のおよそ7%は暗号資産を所有していますが、そのうちビットコインを保有している人は一部です。

この「需要はあるが、まだ普及の余地が大きい」という事実が、ビットコインの将来性を強く裏付けています。

※用語解説

- 上場投資信託(ETF):証券取引所に上場しており、株と同じように売買できる投資信託のこと。

- 投機:値動きの大きさを利用して短期の利益を狙う行為。

ドルコスト平均法の仕組みとメリット

ドルコスト平均法は、毎月3,000円や5,000円など同じ金額を積み立てるだけのシンプルな方法です。自動積立を設定すれば、知識や相場感がなくても続けられます。

価格が下がったときには多めに、上がったときには少なめに買えるため、購入のタイミングを考える必要はありません。結果的に平均購入価格が平準化され、極端に高値づかみするリスクを抑えられます。

初心者でも安心して長期的に資産形成を進められるのが大きなメリットです。

だからこそ、ビットコインを始めるならまずはドルコスト平均法が一番おすすめです。

ドルコスト平均法の弱点

- いつ利確すればいいのか迷う

利確の正解は人それぞれですが、たとえば目標金額に届いたとき 生活の節目のタイミング 価格が急に上がって不安になったときは一部だけ売る、といったルールを決めておくと迷わず安心です。 - 手数料がかかる

積立は販売所形式で行われるため、手数料(スプレッド)がかかります。長期で続ける場合は、このコストも意識しておきましょう。

※用語解説:スプレッド

スプレッドは、仮想通貨の「買いたい値段」と「売りたい値段」の差額のことです。この価格差が、取引を行う上で実質的な手数料となります。

投資前に知っておきたい3つのルール

-

余剰資金で投資する

生活費や教育費など「絶対に必要なお金」とは分けて、余裕資金で投資することが大切です。これなら、相場が下がっても家計に影響せず、落ち着いて続けられます。 -

短期の値動きに振り回されない

「老後資金に回す」「子どもの教育費の一部に充てる」など、数年〜10年単位の目標をあらかじめ持っておくと、日々の値動きに一喜一憂せずに済みます。 -

税金とセキュリティを意識する

利益が出れば課税対象です。年間20万円を超えると確定申告が必要で、所得によっては思った以上に税率が高くなる場合もあります。申告を怠るとペナルティの可能性があるため、「利益が出れば必ず税金がかかる」と知っておくことが大切です。さらにセキュリティも軽視できません。取引所に預けっぱなしにすると、ハッキングや不正アクセスのリスクがあります。

-

取引所アカウントには二段階認証を設定する

-

強力なパスワードを設定し使い回さない

-

まとまった資産はウォレットに移す

この3点を徹底するだけで、税務リスクも資産を失うリスクも大幅に減らせます。

-

初心者にはおすすめの取引所はOKJかCoincheck

| 項目 | OKJ(オーケーコイン・ジャパン) | Coincheck(コインチェック) |

|---|---|---|

| 積立の最低額 | 1,000円〜 | 月イチ:10,000円~ 毎日:設定した金額を日割りし、毎日購入します |

| 積立の仕組み | 自動積立、入金が必要 | 銀行口座から自動引き落とし |

| 操作のしやすさ | PC・スマホから設定可能 | スマホアプリが直感的で使いやすい |

| 取扱銘柄数 | ビットコイン、イーサリアムなど複数 | 30種類以上と豊富 |

| セキュリティ | 金融庁登録済み、100%コールドウォレット | マネックスグループ傘下で信頼性あり |

| 手数料 | 国内でも低水準 | スプレッドは広め(販売所中心) |

| メリット | 少額から始められる・コストが低い | アプリが直感的・自動引き落とし対応 |

| デメリット | 入金忘れに注意・短期売買は不向き | 最低積立額が高め・スプレッド広め |

| 向いている人 | 少額から長期積立をしたい初心者 | スマホ操作で簡単に始めたい人 |

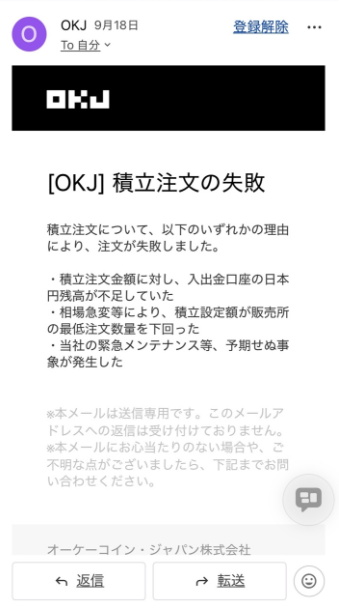

私はOKJで積み立てをしています。少額でできるのが魅力です。

ただ、入金を忘れてしまうことがあり、こんなメールが届くこともあります。

その点、コインチェックは口座からの自動引き落としなので、入金忘れの心配がなく便利だと感じます。

よくある質問

一度に大きな金額を投資するのが不安な方や、価格の上下に振り回されたくない初心者に向いています。コツコツと長期目線で資産を増やしたい人におすすめの手法です。

買うタイミングを考えなくても、自動的に決まった額を積み立てられるので手間がかかりません。感情に左右されないため、投資を続けやすいのが大きなメリットです。

相場が右肩上がりのときは一括投資の方が利益が大きくなるケースもあります。しかし積立投資は購入時期を分散できるので、値動きリスクを抑えて堅実に続けられます。初心者には積立の方が安心です。

家計に負担をかけない範囲で、無理なく続けられる額を選ぶことが基本です。毎月数千円からでも良いので、自分の生活リズムに合わせて設定することが大切です。

価格が下落している間も一定額を積み立てるのが基本ですが、不安を感じるときは積立額を調整したり一時的に止めることも可能です。大事なのは、長期で計画的に続ける視点を持つことです。

まとめ:ビットコインは今からでも遅くない

未来のために今日から少額で始めよう

過去の価格と比べても、将来的にさらなる成長が期待できます。

「もっと早く始めていれば…」と悔やむよりも、今日から少額で一歩を踏み出すことが未来の資産形成につながります。

自分に合った取引所を選んで始めよう

少額から柔軟に積立設定ができ、セキュリティ面も安心のOKJ。

スマホで直感的に操作でき、銀行口座から自動引き落としができるCoincheck。

どちらも初心者に優しい取引所なので、自分のスタイルに合った方を選んで始めれば大丈夫です。

大切なのは「続けること」

ビットコインは短期での値動きに振り回されやすい資産ですが、少額でコツコツ積み立てれば大きな負担なく未来に備えられます。

「いつか始めよう」ではなく、今日から少しずつ始めることで数年後の安心につながります。

「ビットコインは今からでも遅くありません。まずは少額から、未来の資産づくりを始めてみませんか?

公式サイトからカンタンに口座開設できます。」

※キャンペーン実施中の場合は、各公式ページをご確認ください。