130万の壁で扶養から外れる条件がわからず、不安を抱える方は多いはずです。

記事を読むと、扶養判定の基準、2026年の変更点、手続きの流れまで整理できます。

働き損を避けながら、自分に合う働き方を選ぶための判断材料を順番にお伝えします。

130万の壁と扶養の関係をまず整理

130万の壁は、社会保険の扶養に入れるかを判断する大事な目安です。扶養に入っている間は保険料の自己負担がなく、家計への負担を抑えやすくなります。仕組みを最初に整理しておくと、後半の変更点や手続きも理解しやすくなります。

130万の壁とは社会保険の扶養に関わる年収基準

130万の壁は、配偶者や親の社会保険の扶養に入れるかを判断する年収基準です。年収130万円未満で働く場合は、健康保険と年金の扶養に入れる可能性があります。厚生労働省も、扶養判定の目安として年収130万円を案内しています。基準額は年収130万円です(2026年6月時点)。扶養内で働きたい方は、まず年間見込み収入を把握することが出発点です。

扶養から外れると保険料の負担が発生する

扶養から外れると、自分で健康保険と年金へ加入し、保険料を負担する必要があります。勤務先の加入要件を満たす場合は会社の健康保険・厚生年金に加入し、対象外の場合は国民健康保険・国民年金に加入します。月々の手取りは減るため、年収が130万円を少し超えた程度では負担を感じるケースもあります。一方で、会社の健康保険・厚生年金に加入すると、将来受け取る年金額が増える可能性があり、傷病手当金などの保障を受けられる場合もあります。

税金の扶養と社会保険の扶養は判定基準が異なる

税金の扶養と社会保険の扶養は、同じ「扶養」という言葉でも別の制度です。税金の扶養は税制上の控除に関わる制度で、年収123万円前後が一つの目安になります。一方、社会保険の扶養は健康保険や年金に関わる制度で、主な基準は年収130万円です。

金額が近いため混同されやすいものの、判定の仕組みや対象となる制度は異なります。税金では扶養の範囲内でも、社会保険では扶養から外れる場合があります。

130万円の壁を考えるときは、税金の扶養ではなく、社会保険の扶養として判断することが大切です。

自分は扶養から外れるのかを先に確認

扶養判定は、単純に年収だけで決まるわけではありません。勤務時間、勤務先の条件、収入の内訳まで確認すると、現在の立ち位置が見えやすくなります。最初に自分の状況を整理すると、必要以上に不安にならずに済みます。

扶養内で働く人が130万の壁に注意したいケース

扶養内で働く場合は、契約内容や働き方が変わるタイミングに注意が必要です。時給の引き上げや契約時間の増加、シフト変更などにより、今後1年間の収入見込みが130万円以上になると、扶養から外れる可能性があります。

また、繁忙期の残業や一時的なシフト増、賞与の支給なども、収入が増えるきっかけになります。一時的な増収であれば扶養を維持できる場合もありますが、働き方が継続的に変わると判定に影響することがあります。契約内容や収入の見込みに変化があったときは、勤務先や扶養者の勤務先へ早めに確認すると安心です。

扶養から外れるか確認する3つのチェック項目

確認したい項目は3つあります。

- 雇用契約書の勤務時間や給与額に変更がないか

- 今後1年間の収入見込みが130万円未満に収まるか

- 勤務先の社会保険の加入条件に当てはまるか

扶養判定では、雇用契約書や給与明細を確認しながら判断することが大切です。また、収入を確認するときは、交通費や継続的に得ている副業収入なども含めて見込み額を確認しましょう。契約内容や働き方に変更があった場合は、勤務先や健康保険へ早めに確認すると安心です。

130万の壁を超えると扶養や手取りはどう変わるのか

130万円の壁を超えると、保険料の負担だけでなく、手取りや必要な手続きにも影響があります。「いつから保険料がかかるのか」「手取りはどのくらい変わるのか」「どのような手続きが必要なのか」を順番に確認していきましょう。

社会保険料の負担が発生するタイミング

社会保険料の負担は、扶養から外れると判断された時点から発生します。130万円を超えたかどうかは、年末の実績だけで判断するのではなく、雇用契約書の勤務時間や給与額、今後の収入見込みをもとに確認されます。

2026年4月以降は、労働契約の内容から年間収入を判断する扱いも始まるため、契約時間や時給が変わった場合は注意が必要です。年末まで様子を見るのではなく、収入が130万円に近づいた段階で、勤務先や家族の勤務先へ早めに確認しておきましょう。

手取りがどれくらい変わるのか

扶養から外れると、健康保険料と年金保険料を自分で負担するため、手取りは減ります。年収が130万円を少し超えた程度では、増えた収入より保険料の負担が大きくなり、手取りが思ったほど増えないこともあります。

一方で、年収をさらに伸ばせば、扶養内で働き続けるよりも手取りが増えるケースもあります。一時的な手取りだけで判断せず、今後の働き方や収入も踏まえて考えることが大切です。

扶養から外れたときに必要な手続き

扶養から外れる場合は、家族の勤務先へ扶養異動の届出が必要になることがあります。また、自分の勤務先で社会保険に加入する場合は、加入手続きや勤務条件の確認も行われます。

手続きが遅れると、保険証の切り替えや必要書類の提出に時間がかかる場合があります。年収が130万円に近づいたり、契約内容が変わったりしたときは、家族や勤務先へ早めに相談しておくと安心です。

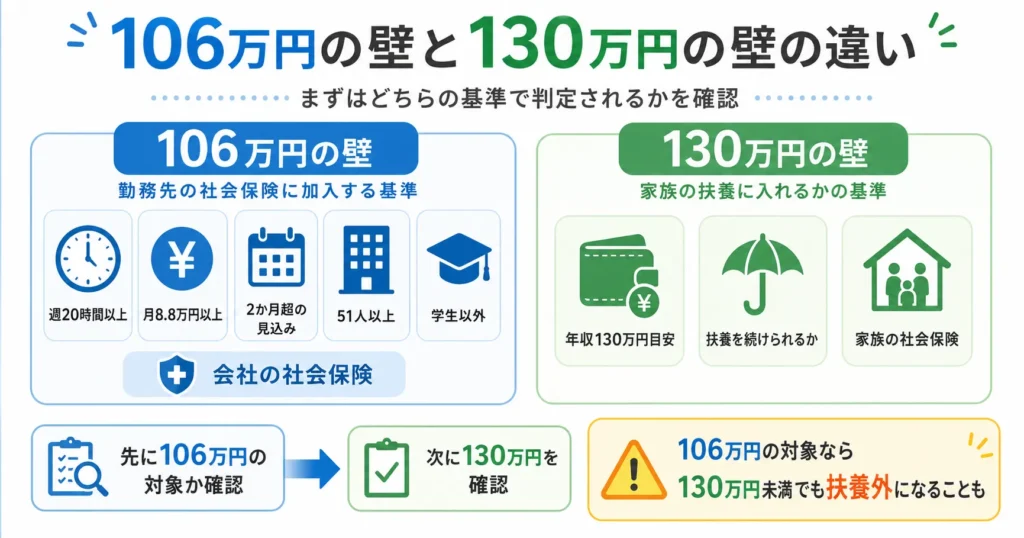

106万円の壁と130万円の壁の違いを理解する

130万円の壁だけを意識していると、106万円の壁の対象かどうかを見落としやすくなります。106万円の壁は勤務先の社会保険への加入に関わる基準で、130万円の壁とは対象者や判定の仕組みが異なります。ここでは、それぞれの違いと、自分はどちらの基準で判断されるのかを分かりやすく解説します。

106万円の壁が適用される条件

106万円の壁は、一定の条件を満たすパート・アルバイトなどが勤務先の社会保険へ加入する基準です。2026年6月時点では、次の条件をすべて満たす方が対象になります。

- 週20時間以上働く

- 賃金が月額8.8万円以上(年収約106万円)

- 2か月を超えて働く見込みがある

- 勤務先の社会保険加入者が51人以上

- 学生ではない

ここでいう「51人以上」とは、会社全体の従業員数ではなく、厚生年金保険の加入者数を指します。

なお、2026年10月には賃金要件(月額8.8万円以上)が撤廃される予定です。さらに、企業規模要件(51人以上)も段階的に縮小・撤廃される予定のため、今後はこれまで106万円の壁の対象ではなかった方も、勤務先の社会保険へ加入するケースが増えると考えられます。

週20時間以上働いている方は、130万円の壁だけでなく、106万円の壁にも当てはまらないか確認しておくことが大切です。

130万円の壁との違い

106万円の壁は、勤務先の社会保険へ加入するかどうかを判断する基準です。一方、130万円の壁は、家族の社会保険の扶養に入り続けられるかを判断する基準です。

106万円の壁に当てはまる方は、130万円未満でも勤務先の社会保険へ加入するため、扶養から外れることがあります。一方、106万円の壁の対象ではない方は、130万円の壁を基準に扶養を判断します。

「106万円を超えたら必ず扶養から外れる」「130万円までは必ず扶養でいられる」というわけではありません。まずは106万円の壁の対象になるかどうかを確認したうえで、130万円の壁を考えることが大切です。

106万円と130万円、どちらが自分に当てはまる?

106万円の壁は、すべてのパート・アルバイトに適用されるわけではありません。まずは、自分の勤務先が106万円の壁の対象となる事業所かどうかを確認しましょう。

勤務先が106万円の壁の対象となる事業所で、社会保険の加入条件を満たす場合は、130万円未満でも勤務先の社会保険へ加入し、扶養から外れることがあります。一方、106万円の壁の対象ではない場合は、130万円の壁を基準に扶養の判定を行います。

自分がどちらの基準で判断されるのかを確認しておくと、働き方や収入の調整を考えやすくなります。判断に迷う場合は、勤務先の人事担当者や家族の勤務先へ相談すると安心です。

130万円の壁で収入に含めるものを確認する

130万円の壁を考えるときは、基本給だけでなく、交通費や残業代、賞与、副業収入なども含めて確認する必要があります。扶養内で働いているつもりでも、見込み収入の出し方を誤ると130万円を超える場合があります。給与明細や収入記録をもとに、収入全体を整理しましょう。

交通費はどう扱うのか

交通費は、社会保険の扶養判定では収入に含めて考えます。交通費が支給される職場では、基本給だけでなく交通費も含めて年間の収入見込みを確認しましょう。給与明細を見るときは、基本給だけでなく交通費の支給額もあわせて確認することが大切です。時給アップや勤務日数の増加などで収入が変わった場合は、交通費を含めた見込み年収も見直しておくと安心です。

残業代・賞与・各種手当の考え方

2026年4月以降は、労働契約をもとに年間収入を判断する考え方となっています。そのため、契約に含まれていない一時的な残業代は、原則として見込み年収の計算には含めません。

一方、賞与や役職手当など、労働契約に基づいて継続的に支給される収入は、見込み年収に含めて考えます。時給アップや契約時間の変更などで今後の収入が増える場合も、扶養判定に影響するため注意が必要です。

収入が増えたときは、雇用契約書や労働条件通知書を確認し、今後1年間の収入見込みを見直しましょう。

副業・掛け持ち収入・事業収入の見方

副業や掛け持ちをしている場合は、本業だけでなく副業の収入も含めて扶養判定への影響を確認しましょう。本業だけでは130万円未満でも、収入全体では130万円を超える場合があります。

業務委託やフリーランスなどの事業収入がある場合も、扶養判定に影響することがあります。収入源が複数ある方は、収入全体と今後1年間の見込み額を確認し、判断に迷う場合は勤務先や加入している健康保険へ相談しましょう。

2026年4月以降の130万円の壁の変更点

2026年4月以降は、130万円の壁の扶養判定の考え方が変わっています。労働契約をもとにした収入の考え方や、一時的な収入増への対応など、押さえておきたい変更点を確認しましょう。

労働契約の内容をもとに年収を判断する

2026年4月以降は、社会保険の扶養判定で、労働契約の内容をもとに年間収入を判断する考え方が基本となっています。そのため、年末までの収入実績だけでなく、雇用契約書や労働条件通知書に記載された勤務時間や給与額も確認することが大切です。

契約上の年間収入が130万円未満で、ほかの収入見込みなどの条件も満たしていれば、原則として扶養に入れるとされています。時給や勤務時間が変わった場合は、契約内容を確認し、今後1年間の収入見込みを見直しましょう。

一時的な収入増として認められる条件

人手不足や繁忙期などによる一時的な収入増であれば、130万円を超えても扶養を続けられる場合があります。

例えば、一時的な残業やシフト増などにより収入が増えたケースが対象です。一方で、時給アップや契約時間の変更など、継続的に収入が増える場合は対象になりません。

収入が増えた理由を説明できるようにしておくと、扶養判定や勤務先への相談をスムーズに進められます。

事業主証明が必要になる場面

2026年4月以降は、契約上の年収が130万円未満であれば、契約に含まれていない一時的な残業代は、原則として見込み収入に含めない扱いです。

ただし、実際の年収が130万円を超えた場合は、それが一時的な収入増であることを確認するため、健康保険の保険者から事業主証明の提出を求められる場合があります。事業主証明は、人手不足や繁忙期などによる一時的な増収であることを勤務先が証明する書類です。

提出を求められた場合は、勤務先へ事業主証明の発行を依頼し、案内に沿って提出しましょう。

一時的な収入増として認められないケース

一時的な収入増の扱いは、すべてのケースに適用されるわけではありません。時給アップや契約時間の変更など、継続的に収入が増える場合は対象外となります。

また、毎年同じように130万円を超えている場合や、副業などで継続的な収入がある場合も、扶養を続けることが難しくなることがあります。

最終的な判断は加入している健康保険の保険者が行います。判断に迷う場合は、判断に迷う場合は、勤務先や加入している健康保険へ早めに確認しましょう。

扶養を維持したい人が確認したいポイント

扶養を維持するためには、年収だけでなく、勤務先への相談や必要書類の確認も大切です。130万円に近づいてから慌てないよう、事前に確認しておきたいポイントを見ていきましょう。

年収が130万円を超えそうな時点で確認すること

年収が130万円に近づいたら、給与明細や雇用契約書、労働条件通知書を確認し、今後1年間の収入見込みを把握しましょう。交通費や賞与なども含めて確認することが大切です。

あわせて、収入が一時的な増加なのか、契約内容の変更による継続的な増収なのかも確認しておきましょう。判断に迷う場合は、早めに勤務先や家族の勤務先へ相談すると安心です。

勤務先と家族の会社に伝えること

年収が130万円を超える見込みになった場合は、勤務先と家族の会社へ早めに相談しましょう。勤務先では社会保険の加入手続きや必要書類を確認し、家族の会社では扶養異動の手続きや提出期限を確認しておくと安心です。

収入が増えそうだと分かった段階で相談しておくと、手続きをスムーズに進められます。

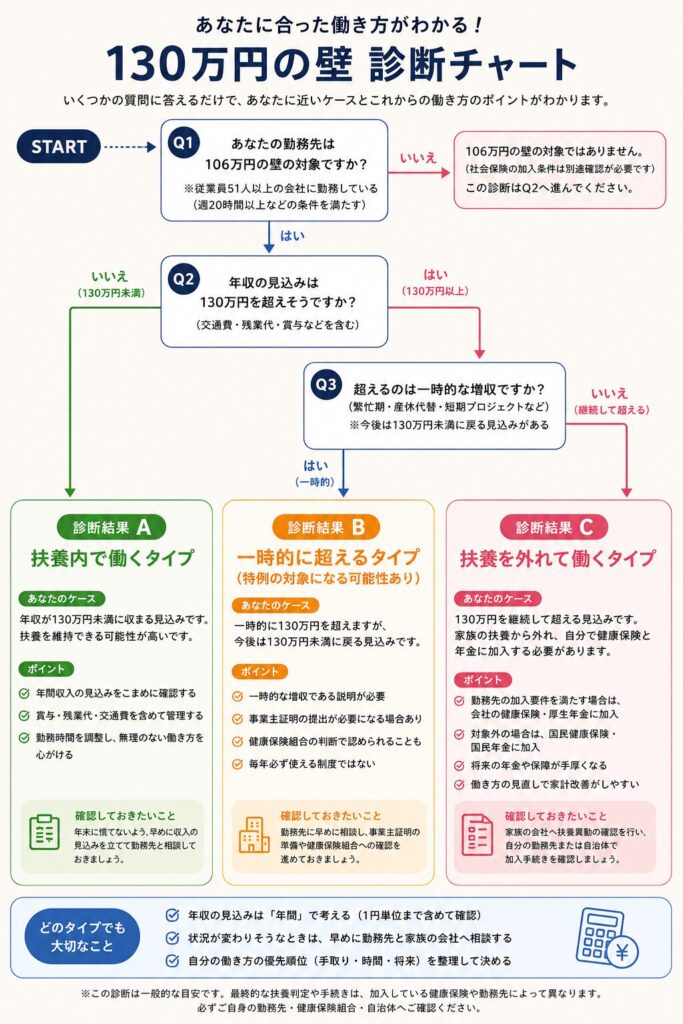

働き損を防ぐための年収シミュレーション

130万の壁で悩む方の多くは、働き損を避けたいと考えています。大切なのは、扶養内に抑える場合、扶養を外れて働く場合、特例を使う場合を分けて考えることです。収入だけでなく、将来の働き方まで見て判断しましょう。

働き方を決めるときに確認したいポイント

診断チャートは働き方を考える目安です。実際に判断するときは、目先の手取りだけでなく、将来の収入や家事・育児との両立などもあわせて考えましょう。

扶養内で働く安心感を重視する方もいれば、扶養を外れて収入を増やしたい方もいます。自分や家族の状況に合わせて、無理のない働き方を選ぶことが大切です。

まとめ

130万円の壁は、扶養判定の基準だけでなく、収入の数え方や社会保険の加入条件もあわせて理解することが大切です。2026年4月以降は、労働契約をもとに年間収入を判断する考え方や、一時的な収入増への対応など、扶養判定の考え方も変わっています。

まずは、年収の見込みや勤務条件を確認し、自分がどのケースに当てはまるか整理してみましょう。判断に迷う場合は、勤務先や家族の会社、加入している健康保険へ早めに相談し、自分に合った働き方を選んでみてください。